Vad är minimalism?

Minimalism är inte bara en stil eller inredningsfilosofi utan en livsstil och ett tankesätt. Den fokuserar på att förenkla livet genom att reducera onödiga distraktioner och överflödiga ägodelar. Kärnan i minimalismen är tanken att vi genom att leva med färre saker kan uppnå mer sinnesfrid och skapa utrymme för det som verkligen värderas i livet. Idén handlar om att identifiera det som är väsentligt och göra sig av med resten. Genom att praktisera minimalism får vi inte bara ett renare hem utan också ett klarare sinne. Denna livsfilosofi används dessutom ofta som ett verktyg för att spara pengar och minska på konsumtionen.

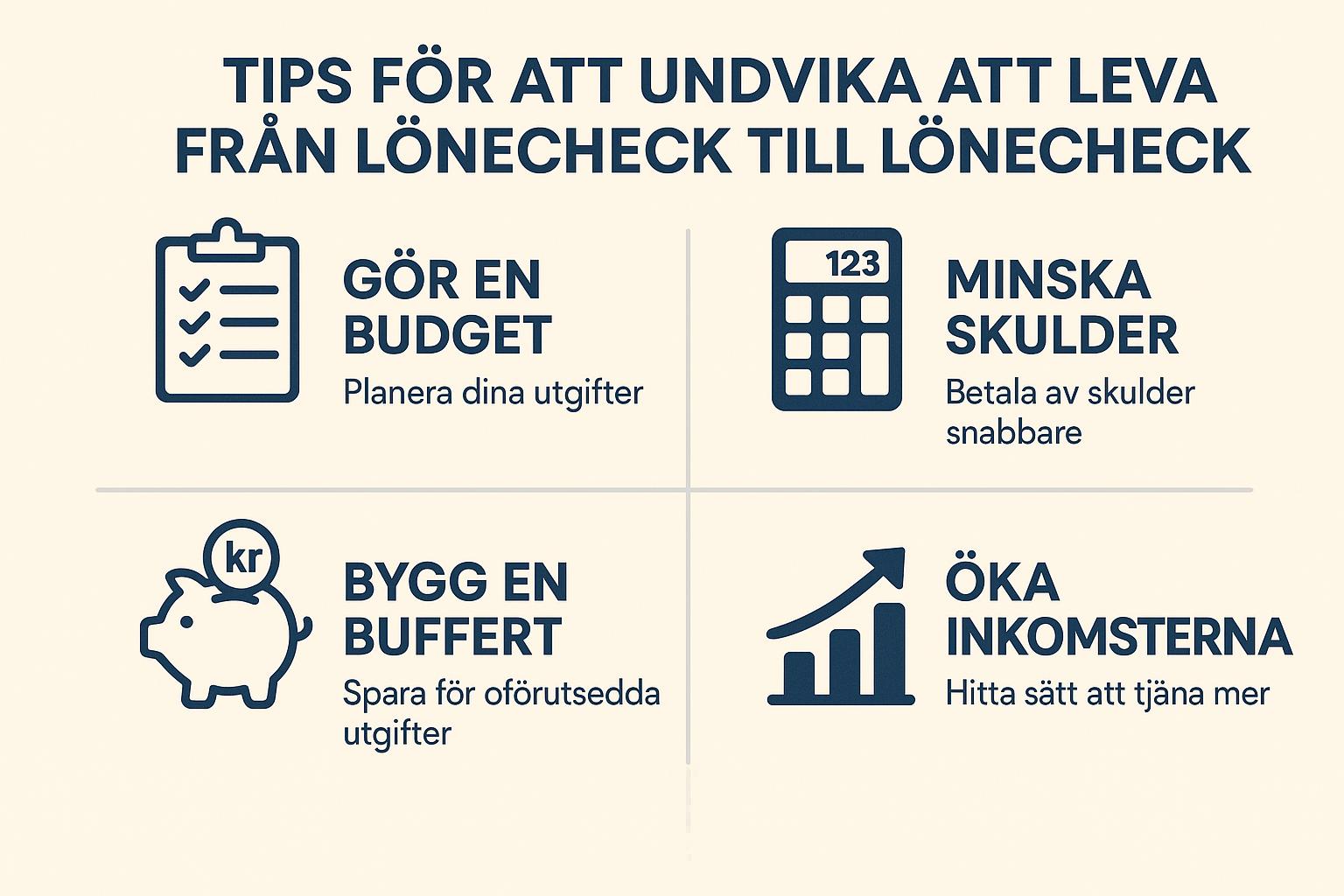

Hur minimalism kan bidra till ekonomiska besparingar

Minimalism kan spela en avgörande roll i att hjälpa individer att uppnå ekonomiska besparingar. Det handlar om en medveten förändring när det gäller att spendera pengar. Genom att anta denna livsstil kan vi lära oss att identifiera och eliminera onödiga utgifter. Minimalism innebär inte bara att rensa bort fysiska ägodelar utan också att granska sina inköpsvanor och ekonomiska prioriteringar noggrant.

Minska impulsiva köp: I en värld fylld med marknadsföring och konsumtionstryck kan det vara lätt att ge efter för impulsiva köp. Minimalism uppmuntrar oss att ifrågasätta varje inköp genom att fokusera på vad som verkligen behövs. Detta leder till att impulsköpen minskar, vilket i sin tur bidrar till ett mer strukturerat och disciplinerat ekonomiskt liv där man håller sig inom budget.

Sällan behov av att uppdatera: När man lever minimalistiskt tenderar man att fokusera på kvalitet snarare än kvantitet. Detta innebär att man investerar i färre men mer hållbara och tidlösa ägodelar. Genom att välja kvalitet över kvantitet minskar behovet av att ersätta saker lika ofta eftersom de produkter man väljer brukar hålla längre.

Genom att upprätthålla denna livsstil kan vi skapa en varaktig förändring i våra ekonomiska vanor, vilket sparar oss både tid och pengar i det långa loppet.

Strategier för att implementera minimalism i vardagen

Att anamma minimalism innebär att införliva specifika strategier i ditt dagliga liv. Det handlar om att förändra dina vanor och perspektiv för att leva ett mer meningsfullt och mindre konsumerande liv. Här är några strategier som kan vara till hjälp:

Identifiera essentiella behov: Första steget mot minimalism är att identifiera vad som verkligen är viktigt för dig. Genom att förstå dina essentiella behov kan du bättre undvika impulsköp och fokusera på det som tillför verkligt värde. Det handlar om att ställa frågor som: Behöver jag verkligen detta? Kommer det att förbättra mitt liv på ett betydande sätt?

Rensa ditt hem och ditt sinne: Gå systematiskt igenom dina ägodelar och behåll endast det som du regelbundet använder och som verkligen tillför värde. Denna process kan vara befriande och hjälpa till att rensa ditt sinne från onödig stress. Genom att ha mindre saker omkring sig minskas även den mentala röran.

Planera dina inköp: Innan du handlar, skapa en lista över vad du verkligen behöver och håll dig till den. Detta minskar risken för okontrollerad konsumtion och hjälper dig att fokusera på meningsfulla inköp. Genom att planera dina inköp i förväg blir du också mer medveten om dina verkliga behov och undviker onödiga utgifter.

Minimalism och hållbarhet

Minimalism har en stark koppling till hållbarhet och kan vara ett verktyg för att minska vår miljöpåverkan. Genom att konsumera mindre och göra medvetna val bidrar vi till en mer hållbar framtid. Minimalism och hållbarhet går hand i hand, eftersom båda handlar om att minimera överflöd och främja medvetenhet om våra konsumtionsbeteenden.

Återanvänd och återvinn: En avgörande aspekt av minimalism är att hitta sätt att ge nytt liv åt gamla saker. Istället för att slänga bort det som inte längre behövs, fundera på om föremålen kan återanvändas eller återvinnas. Kreativa lösningar kan ofta förvandla det gamla till något nytt och användbart, vilket minskar behovet av att köpa nya produkter.

Prioritera hållbar produktion: När nya inköp är nödvändiga, välj produkter från företag som prioriterar hållbar och etisk produktion. Genom att stödja sådana företag bidrar du till en positiv förändring i världen och uppmuntrar fler att anta hållbara metoder. Detta resulterar i mindre miljöpåverkan och ett mer ansvarsfullt konsumtionsmönster.

Genom att praktisera minimalism kan vi alla bidra till en mer hållbar och rättvis värld, vilket har fördelar både för oss själva och för framtida generationer.

Avslutningsvis

Konceptet minimalism är mångfacetterat och kan ge flera fördelar både på det personliga och på det globala planet. Att tillämpa minimalism innebär att fokusera på det som betyder mest och att värdesätta kvalitet över kvantitet. Genom att göra detta kan du inte bara spara pengar utan också leva ett mer tillfredsställande och hållbart liv. För de som är intresserade av att utforska detta koncept ytterligare, kan det vara användbart att gå med i minimalistiska samfund eller läsa böcker om ämnet för att få ytterligare inspiration och vägledning. Att dela erfarenheter och insikter med andra som valt samma livsstil kan också ge nya perspektiv och underlätta resan mot en mer minimalistisk tillvaro.