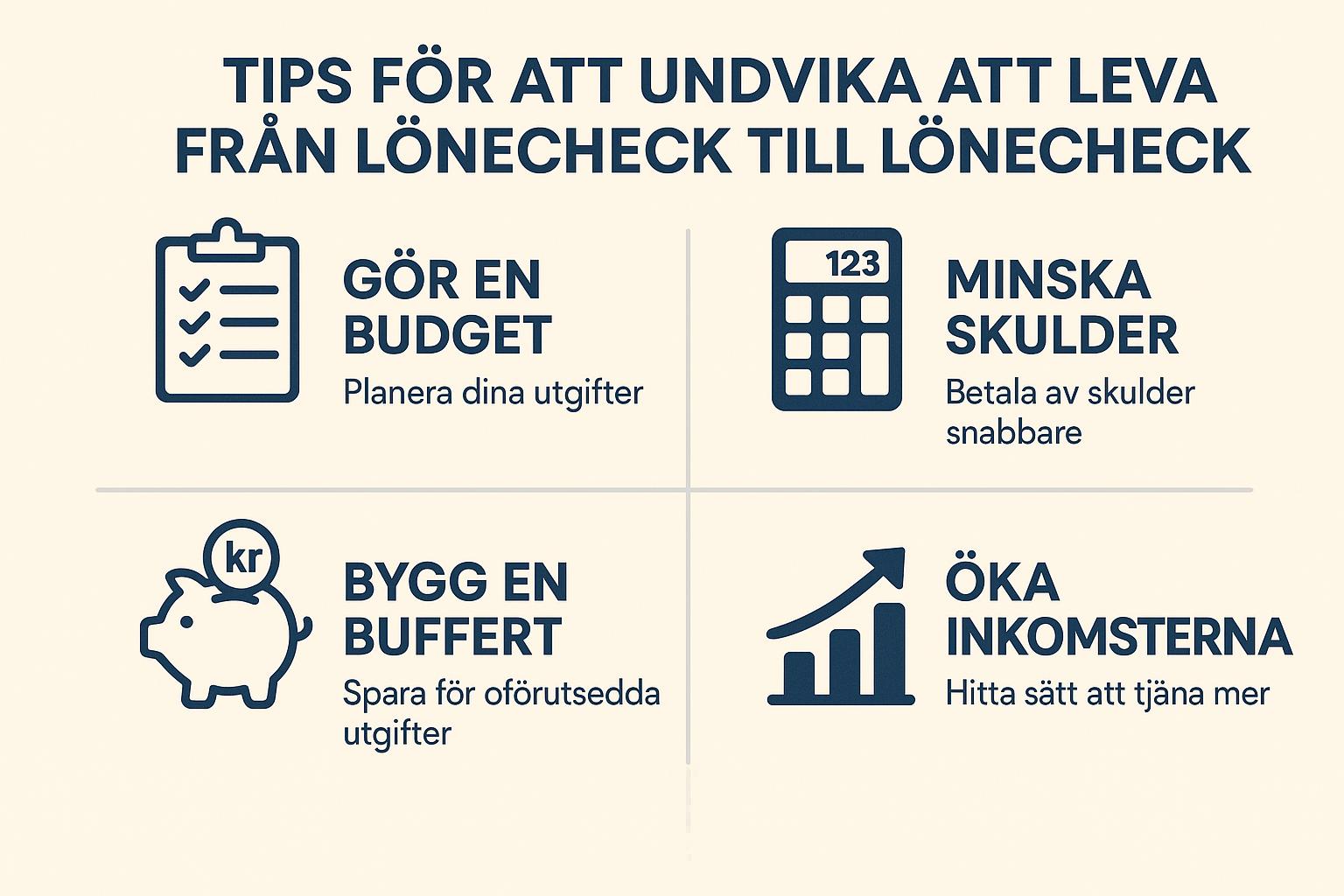

Att hantera sin ekonomi kan ofta tyckas vara en utmanande uppgift, men med rätt strategi och disciplin kan du bryta mönstret av att leva från lönecheck till lönecheck. Här följer en mer detaljerad genomgång av stegen du kan vidta för att förbättra din ekonomiska situation.

Förstå dina inkomster och utgifter

Den första delen av att få kontroll över din ekonomi är att skaffa en klar bild av hur dina ekonomiska förhållanden ser ut. Du behöver granska både dina inkomster och utgifter noggrant. Det kan vara bra att använda verktyg som budgetappar eller kalkylark där du listar alla dina fasta och rörliga kostnader. Detta ger dig möjlighet att se exakt var dina pengar tar vägen varje månad.

Skapa en hållbar budget

En hållbar budget är fundamental för ekonomisk framgång. Börja med att kategorisera dina inkomster och utgifter. Under inkomster kan du inkludera din lön, eventuella bidrag eller ersättningar. Utgifterna delas in i fasta och rörliga kostnader. Fasta kostnader kan inkludera hyra, lån, försäkringar och liknande, medan rörliga kostnader täcker mat, underhållning och transport.

Det är också viktigt att i budgeten inkludera en post för sparande — även ett litet belopp varje månad kan växa med tiden genom ränta och avkastning. Använd en budget för att sätta upp ekonomiska mål, till exempel att spara till en semester eller att betala av på en kreditkortsskuld.

Minska onödiga utgifter

I processen att analysera din budget, försök identifiera utgifter som inte är nödvändiga. Ett enkelt exempel kan vara att minska antalet gånger du köper kaffe ute varje vecka. Om du prenumererar på tjänster som du sällan använder, överväg att avsluta dessa prenumerationer. Varje liten förändring kan leda till betydande besparingar över tid.

Genom att prioritera de utgifter som verkligen betyder något för din livsstil och ekonomiska mål, säkerställer du att du håller dina utgifter i schack. Detta är ett viktigt steg för att förbättra din ekonomiska hälsa på lång sikt.

Öka dina inkomster

Ökade inkomster kan komplettera dina besparingsinsatser och förbättra din ekonomiska situation ytterligare. Ett alternativ är att be om en löneförhöjning på ditt nuvarande jobb. Om det inte är möjligt, kanske du kan ta ett extrajobb eller starta en liten sidosyssla som bygger på dina intressen eller färdigheter. Tänk kreativt, och överväg att sälja saker du inte längre behöver — sådana initiativ kan leda till extra pengar på lång sikt.

Bygg upp en nödfond

När din budget och sparande är i ordning, fokusera på att bygga upp en nödfond. Denna fond fungerar som en säkerhet mot oväntade utgifter. Målet är att ha tillräckligt sparat för att täcka tre till sex månaders levnadskostnader. Att ha dessa besparingar kan rädda dig från finansiell stress i händelse av oväntade situationer, vilket ger dig både trygghet och flexibilitet i osäkra tider.

Konsolidera och hantera dina skulder

Effektiv skuldförvaltning är en annan nyckelkomponent i att förbättra din ekonomiska situation. Försök konsolidera dina skulder eller refinansiera lån för att minska dina månatliga betalningar. Detta kan frigöra medel i din budget som kan användas för att spara eller påskynda återbetalning av andra skulder, särskilt de som har hög ränta, som kreditkortsskulder.

Sammanfattning

För att bryta mönstret av att leva från lönecheck till lönecheck behöver du vara uppmärksam på dina ekonomiska vanor, planera noga och hålla fast vid din strategi med discipline. Genom att noggrant övervaka och optimera dina utgifter, skapa och hålla dig till en budget, minska onödiga kostnader, öka dina inkomster och hantera dina skulder effektivt, lägger du grunden för en mer stabil ekonomisk framtid.

Det handlar inte bara om att förbättra din nuvarande ekonomiska situation, utan också om att skapa en hållbar och trygg framtid för dig själv. Med rätt åtgärder kan du förbättra din finansiella stabilitet och börjar bygga den långsiktiga säkerhet som är så värdefull för att möta livets många utmaningar.